「インターネットで世界がつながる」という話題が、多くの人をハラハラにさせたのは、それほど大昔の話ではありません。企業や政府が個人情報をすぐに読み取ると聞き、ある人たちは怖がり、ある人たちは怒り狂ったものです(今でも時折ありますが、、)。まるで今のAI関連の話題に通じるものがあるような気もします。

が、今現在、インターネットによる世界との繋がり、企業と個人の繋がりは当たり前になったどころか、毎日を便利に過ごすために欠かせないものになっています。

これと同じような変化は、保険業界においても起きています。

例えば、MS&ADホールディングスの「Ⅳ 保険業界の今後」というレポートでは次のように書かれています。

保険業界の自由化の進展は、商品や保険料率の競争を促しただけではありません。消費者が保険に加入できる販売チャネルが多様化し、「販売チャネル間競争」も激化してきたのです。

「Ⅳ 保険業界の今後」

1996年の保険業法の改正や日米保険協議の合意などに端を発する規制緩和などで、販売チャネルの多様化が進み、消費者がさまざまな加入経路から保険を契約できるようになりました。

今ではTVCMで見ない日はない自動車保険の通信販売も1997年に始まりました。

2001年に解禁になった銀行窓販(銀行窓口での保険販売)は、その一例です。さらに2000年代に入るとインターネットの急速な普及がはじまり、ネット専業の保険会社も登場しました。一方、既存のチャネルでも、生命保険会社の営業職員が自動車保険など損保商品を販売したり、損害保険会社のプロ代理店が損保顧客に対して生保商品をクロスセリングしたりするなど、生損保トータルで消費者に提案できる強みを武器に販路を広げています。

保険会社は、知的で博識な顧客に対処しなければいけない

PwCによると、消費者は保険に入る前にその保険商品について、ほぼオンラインで調べるようになっています。それに合わせて、Esuranceやライフネット生命のような企業が、調査・比較・購入のためにインターネットを使って、ユーザー目線の「現代の保険」=「ネット保険」を勧めてきました。今日、ほとんどの顧客は、保険代理店の店舗に赴いて説明を受ける代わりに、インターネットを使って、オプションや特徴を比較し、自分にとって最善のものを選びます。

それで保険会社にとっての次の課題は、顧客が望むときにすぐに保険商品を提供(契約)できるだろうか、という点です。

保険会社は準備ができているか、を考えるべき

世界的な金融不安以来、多くの保険業者は黒字を保つのに苦労していると言われています。業界は、潜在顧客や新規保険加入者との関係を保つためのカスタマーサービスにおいて、つぎはぎのシステム開発と投資のギャップを埋めるために、長年苦労しています。

PwCが指摘するように、今後これらのシステム開発において、生まれた時からモバイルやタブレットに馴染んできたデジタル世代が優位になってくると予想されています。情報へのアクセスやセキュリティ、透明性やコミュニケーションの方法について彼らがシステム開発を牽引していくようになると考えられます。このことを予測している保険会社は、より価値があり質の高いサービスを提供するために、基礎構造とビジネスプロセスを最新のものとするための機会として、この変化の波を利用していくことでしょう。

その第一段階として、保険会社全ては、今のうちから必要なセキュリティレベルで顧客が必要としているサービスを提供することができているか、考えなければなりません。保険会社の中には、自分たちができていないことに気づいて、驚くかもしれません。顧客にこれら基本的な事柄を提供できていない場合、どうなるのでしょうか?

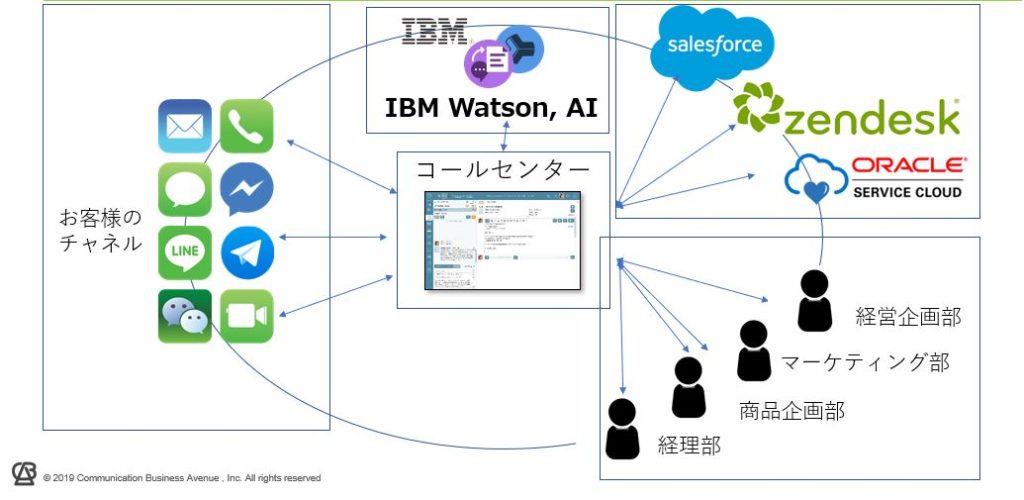

また、顧客が使用するチャネルに、自社のコンタクトセンター(もしくはコールセンター業務を委託しているBPO)が対応しているかも考える必要があります。加えて、それぞれのチャネルは同じCRMもしくは顧客情報データベースと連携して、リアルタイムで顧客情報をマージする必要があります。

確かなことが一つあります。変化はすでに始まっており、デジタル世代が多くなっていくのと共に、この変化は続いていくことでしょう。デジタル戦略を受け入れる保険会社だけが、成長を期待できるのです。